扫一扫咨询详情

全国咨询热线:

400-123-4567

扫一扫咨询详情

全国咨询热线:

400-123-4567联系热线

近日,受氢能财富经营相闭战略连气儿落地的熏染,二级墟市氢能源合系概念板块投资热诚刹时被点燃,干系概想股股价纷纭表演“一字板”或“20cm”涨停。此中,以深冷股份(300540.SZ)、亿华通(688339.SH)、致远新能(300985.SZ)等在内燃料电池合联个股涨幅最甚。

在氢能合系板块投资热度不减的当下,财华社指望经过政策氢燃料电池专题,带来读者及投资者走进氢能,显露环球氢能产业当下躁动的起源。此外,针对二级市集投资者眷注的燃料电池家产链受益国产企业实行浅析。

氢能是一种基础平常、洁净无碳、生动高效、行使场景浅显的二次能源,亦是一种增援可再造能源大边界孕育的理想互联介质。

从产业角度来看,氢能物业链条诟谇常长的,掩盖能源、化工、部署、交通等多个行业。近期二级市集投资热度也重要环绕在上游氢制取、储运、加氢站;中游燃料电池堆、燃料电池编制及联系配件;以及下流氢燃料电池汽车、家产及能源、和筑建边界等相干题材股实行躁动。

话说回来,氢能便是可更生能源,应用场景如此之广,何以环球生长了几十上百年,都无法大边界生意化呢?

实际上,相较于中原,氢能很早就被日本、俊丽国、韩国等国家纳为能源政策要紧组成限度,策略评估、生意前景瞻望、本领研发等计策计议在二十世纪90年初就有了。

比如,94%能源供应来自国外市集日本。为了减轻对外部能源仰仗,平昔想打造一个“氢能社会”,曾在2017年就揭晓了《根蒂氢能计策》,该策略主意即是竣工氢燃料与其他们燃料的资本平价,进而告终对传统能源的更换。

然则,由于氢能供给与行使不仅涉及煤化工、炼油、焦化等传统产业,还涉及到氢燃料电池汽车、固态式燃料电池储能等新兴物业,必要攻陷的供应及操纵才华范围困穷太多。此外,与天然气、煤油、煤等守旧能源比较,从制取到操纵付出资本太贵,导致畴前举世主流的能源照样仰仗古代煤、石油及天然气。

比方,从精练的制取氢气闭节来看。与煤炭、火油和天然气等直接挖掘的能源不同,氢能是一种二次能源,也就叙须要阅历必然的才具工艺或举措将其从此外能源中提炼或制取出来。

短促,提炼或制取步调,如常见的煤制氢、天然气重整制氢等化石能源制氢法,尚有焦炉煤气、氯碱尾气等财产副产品提纯制氢法;尚有初中练习过的电解水制氢法(因成本太高,临时选取该步伐制氢占相比小)。不管上述何种制取法,遵照以前的才能资本比其全班人古代能源高上不少。

最为告急一点是,氢能带来经济恶果与守旧能源比拟收支甚远,运用场景的广度及深度两者不在同个量级上,于是氢能在这几十年的环球能源供应体系结构中,占比极度的小。

现此刻,随着氢能方面的技巧继续迭代跳班,制取、储氢、燃料电池等各个家产才略迎来了全面的升级,资本方面较已往有了较大降幅。

在此靠山之下,恰逢全球能源构造相联爆发更改,氢能被视为可重生能源消纳、能源储蓄和运输、能源转型和碳中和方针的孔殷途途。

在削弱碳排放、能源清闲、推动经济添加等要素驱动,全球“氢”风正起,氢能工业发展成为全球合股碳中和层次。

欧盟先后发布“欧盟氢能计策”和“欧盟能源系统整关计谋”两大新能源政策,祈望在2050年告终碳中和的方针;

荷兰计议到2025年,筑50个加氢站、投放1.5万辆氢燃料电池汽车和3000辆的重型汽车;到2030年投放30万辆的氢燃料电池汽车。

法国更猛,直接喊出要将氢燃料用于大飞机上,商酌在2035年达成这一主意;

较早胀动氢能孕育道说的日本,也加大了在氢能资产的组织。别的,摩登国、韩国等国家加大投资力度,以声援氢能财富的滋长。

连年来,他们国政府络续加速推出氢能财产策略,从来源计划、财富训导、演示运营以及整车辅助等方面对燃料电池及氢能财富举办全面增援。

比方,克日,交通运输部印发的《综合运输效劳“十四五”生长计议》真切指出加快充换电、加氢等根源方法经营结构和修修。

另外,地点性利好政策也屡见不鲜。比如,克日,浙江省印发了《对待浙江省加速培育氢燃料电池汽车家当发展引申准备的通知》(下称“策划”)。

策动了解,到2025年,家当生态基础造成,物业链上具有一批角逐力强的优势龙头企业。主旨地域财产化使用博得明显进贡,在公交、港口、城际物流等领域履行操纵氢燃料电池汽车热情5000辆,规划制造加氢站亲近50座。

别的,年内囊括山东、江苏、河北、北京、上海等50多个地级市均一连出台氢能家产策划。

遵循国际氢能委员会瞻望,到2050年,氢能将发明3000万个工作岗位,削弱60亿吨二氧化碳排放,创造2.5万亿美元产值,在举世能源中所占比重有望到达18%。

实质上,与纯电动汽车相像,氢燃料电池汽车也是所有人国新能源汽车的一个发展目标。

相较于纯电动汽车,氢燃料电池汽车简直能够补充片刻纯电动新能源车续航里程短、能量补给时长等短板。然则,假使氢燃料电池汽车优势大于纯电动汽车,但氢燃料电池汽车的财富化进程却滞后于纯电动汽车不少。

遵循已大白的数据统计,2017年、2018年和2019年,uwin电竞全班人国氢燃料电池汽车销量阔别为1,272辆、1,527辆和2,737辆,而新能源汽车销量诀别抵达77.7万辆、125.6万辆和120.6万辆。

导致两者相差甚远的开头,除了上文提及氢能首要技巧尚不可熟,其储存、运输难度较大,导致的资本较高外,氢能的本源举措开发尚不完好,加氢站保全制造本钱高、氢气本钱高、补贴声援计策滞后以及审批处分机制不健全等情形,亦是导致全部人国加氢站修筑实施进度较慢,整体财富链营业化前景不佳。

可是,权且这些困扰着氢燃料电池交易化的问题,有望借助眼前全球氢风正起的大海潮振起,以及全班人国对氢能资产大力帮忙(如“以奖代补”计策的履行),有望迎来极新的发展机缘。

服从《中原氢能源及燃料电池财富白皮书》,至2025年全部人国氢燃料电池车保有量到达5万辆,按1:1配套测算,异日仅是氢燃料电池汽车领域就有超百万台的潜在增加空间,氢燃料电池市集生长潜力壮伟。

中金公司测算,到2030和2060年,氢燃料电池车(商用车及乘用车)年销量将阔别到达29万辆和200万辆,燃料电池车保有量到达134万辆和1,546万辆,对应总氢气需要将抵达129万吨和3,031万吨。

一时,我们国氢能源电池生长还处于初期阶段,国内全局竞赛形式尚不敞后,限度细分限制还与国际有较大差距。这意味着来日随着氢燃料电池全工业链生长完全推动,国内可以会成长优质的细分范畴龙头企业。

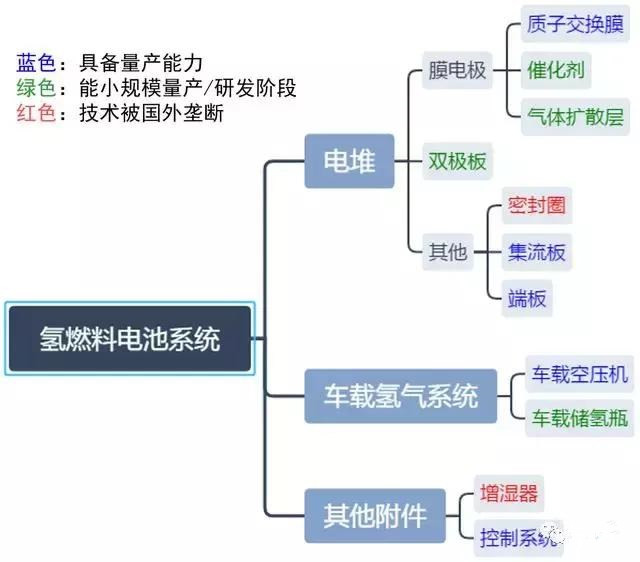

周密而言,氢燃料电池汽车物业链上游重要为膜电极、双极板、多样管阀件与传感器、车载高压储氢瓶等计划机零部件分娩修设行业,财富链中游首要为燃料电池策动机编制及电蕴蓄堆积成行业,家产链卑鄙为燃料电池整车筑建和营运行业。

从竞争式样来看,上游的催化剂、质子调换膜及气体扩散层方面绝大大批供应商都是国际企业。此中,催化剂这一畛域,暂且国内燃料电池催化剂厉重使用日本田中贵金属和英国庄信万丰的催化剂,约占市场约80%份额;而在质子交换膜规模,当然国内紧要提供商是美丽国的戈尔,但国产企业也在悄悄振起,如东岳集团和科润新质量;气体扩散层方面,根底被日本东丽、加拿大巴拉德、德国的SGL三家国际大厂独揽,国内上海华谊、通用氢能等企业还处于探求生意化阶段。

氢燃料电池中游的规模,国产替换优势最为分明,所有人日闪现龙头的可以性也是相比大的。

中游的空压机限制,国产化率亲密100%,国内商场空压机提供商要紧有雪人股份、德然动力、东德实业、金士顿科技等企业。此外,在氢气循环泵边界,国产企业也不少,如苏州瑞驱、浙江宏昇、东德实业。

中游的储氢体系边界,连年来国内车载储氢瓶企业成长至极之疾,像国富氢能、中集安瑞科、中材科技、科泰克、天海家当、亚普股份、都门股份等企业,发展速度至极之快,手法程度部分企业仍旧达到国际程度。

另外,全局氢燃料电池体例集成商方面,国产企业也不少,如上市企业潍柴动力、亿华通、雄滔股份,非上市企业有上燃动力,尚有即日上汽全体拟分拆上市的捷氢科技。

氢燃料电池庸俗范围,受资本因素感染,短促氢燃料电池厉重利用长距离客运、货运(浸卡、大巴、公交)、物流叉车、轮船等交通工具。国内整车筑筑厂商就有各人所熟知的上汽、宇通、一汽等古板车企;末梢的营运商方面,如厦门金龙、上海氢车熟道等企业。

短期间内,氢燃料电池迎来前所未有的生长机会曾经是不争的究竟。可是,要将氢燃料电池汽车与现时火热的纯电动汽车放在统一水准线上一概而论,还为时尚早。

从鸿沟化角度来看,眼前纯电动汽车置备资本根底可以与古代燃油车匹敌了,而且眼前纯电动汽车产销量正处于放量阶段,未来领域化带来的资本优势可以会进一步扩大。是以,若不研究补贴,在资本方面,氢燃料电池汽车现时还不齐备与纯电动汽车逐鹿的机会。

向前看,整个促进氢能工业成长依然成为环球各国的共识,氢能产业化经过有望加入加快成长阶段。于是,随着氢能资产才气的进步、加氢站等来历要领的齐备以及各关键成本的降低,氢能的成长前景值得期待。

访问手机站

微信二维码

服务热线